Gyro:看涨期权设计的混合稳定币,会是算稳赛道继 UST 后的下一个新物种么?

发布时间:2021-12-09 21:10:32

大风起于青萍之末,在此背景下,稳定币自身在经历 2020 年的疯狂增发及 DeFi 需求激增的背景之下,已经进入到了一个全新的发展阶段,接下来无论是在加密世界的深度绑定使用,还是「破圈出界」的跨境支付过程中,都会扮演更重要的角色。

千亿美元或是稳定币市场的转折点

2020 年下半年开始的「DeFi Summer」,通过激增的 DeFi 原生场景大幅刺激了稳定币的需求,尤其是稳定币场内的收益组合可能性被挖掘,使得市场迎来了真正「需求带动供给」的井喷。

后续逐步兴起的 U 本位合约等二级市场交易模式则为 USDT 为代表的稳定币进一步拓展了使用场景,稳定币增发也明显加速,进入典型的飞速扩张期。

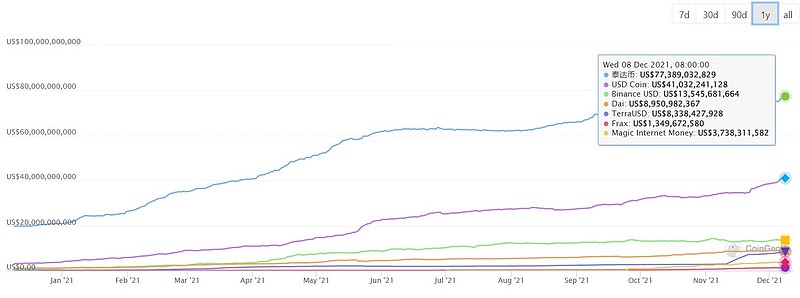

而经历了一年多的膨胀,据 CoinGecko 数据显示,截至 12 月 7 日,全网稳定币总市值已突破 1600 亿美元,而去年同期仅为 100 亿美元左右。

这也意味着一年内稳定币市场体量增长逾千亿美元,在过去一年走完了过去若干年增量总和的 10 倍。

不过 DeFi 世界令人眼花缭乱的快速迭代对稳定币项目同样提出了更高的要求,虽然以「稳定」为名,但是为了能够满足更多的使用场景,稳定币赛道诸多解决方案也各有特色:

以 USDT 为代表的锚定法币类稳定币出现最早,目前市场份额也最大,但却是以中心化发行方、接受监管作为牺牲换得自身的信用保证,也始终无法摆脱100%资产储备支持的质疑;以 DAI 为代表的资产抵押类稳定币虽然在一定程度上实现了去中心化属性,但却无法避免随之而来的超额抵押及资金利用率低下问题;而以 UST 为龙头的算法稳定币虽然只通过市场供需来建立货币体系,最大程度上实现了「去中心化」并解放了资金利用率的上限,但本身的「螺旋通缩、通胀」波动性太大,保证基本的币值稳定已是当下最严峻的课题,目前也几乎仅 UST 走出了相对可看的成绩;

不过,在稳定币市场突破千亿美元且增长势头丝毫不减的势头之下,前两种稳定币分别100%现金和现金抵押物支持、数倍加密资产超额抵押的发行模式会愈发难以为继,这将是限制其体量进一步膨胀的关键阻碍。

所以在资金利用率方面占据独特优势的算法稳定币,在此背景下重回加密市场的核心议题,应该只是时间问题。

GYRO:算法稳定币的「混合」新物种

而如何保证币值稳定,尤其是极端行情时仍能实现价值锚定而不随意脱锚,一直是纯算法稳定币最致命也是最关键的问题。

在纯抵质押类稳定币中,以 DAI 为例,虽然可以通过超额抵押规避上述币值脱锚的风险,但底层的抵押品类和质押系数的限制,容易造成了对应资金效率极其低下的痛点,这也是 MakerDAO 作为老牌 DeFi 龙头却始终增长缓慢的制约因素之一。

所以从某种程度上讲,如果能够将「抵押」与「算稳」的特性进行结合互补,或许会是不错的选择,Gyro 设计逻辑或许也正在于此,使得在不同的情境下「抵押」或「算稳」的属性可以对应突出,从而因时制宜地提升资金利用效率,并降低单方面系统性风险的发生可能:

一方面,GYRO 是一个由库藏资产支持的加密货币,每个 GYRO 代币由 1 美元(即 USDT、DAI、BUSD、USDC)支持,以确保其价值始终有1美元的支持。

另一方面,Gyro 实施了通胀通缩的算法以确保它始终等于或大于1 USDT:

当 GYRO 交易价格 <1 USDT时,协议会买回并销毁相应的 GYRO;

当 GYRO 交易价格 >1 USDT时,协议会铸造并出售新的 GYRO;

这就吸收了 UST 等相对成熟的算法稳定币的资金效率优势,使得 GYRO 通过套利机制帮助维持与美元的挂钩。

简言之,与过去的算稳项目一样,Gyro 试图解决 DeFi 应用过程中高度依赖与美元直接挂钩的稳定币问题,

一言以蔽之,在有利的市场条件下,整体的运行逻辑更像目前的算稳标杆 UST,能够通过算法稳定币的特性最大程度地放大资金使用效率;

而在不利的市场条件下,则偏向于 DAI 一般的资产抵押类稳定币,且由于是有多种市场上主流的稳定币们做价值支撑,因此可以最大限度地降低风险敞口,保证币值稳定。

Gyro 与 Luna(UST) 的同与不同

这也是 Gyro 相比 Luna 的最大区别之一——Gyro 在「算稳」因素里添加「抵押」的补丁强化。

虽然 GYRO 也是利用市场动态创建了一个平衡市场买卖双方的系统,它不选择价格,只是促进稳定,但如果从经济模型剖析 Gyro 的话,我们会发现 Gyro 本质上还是算稳属性更强的稳定币机制,包括它整个 GYRO 币值稳定、后续体量膨胀等设计,最大限度降低纯算稳的风险。

不同于 LUNA 通过套利机制帮助维持 UST 与美元的挂钩:

每当 UST 交易高于挂钩时,用户可以向系统发送价值 1 美元的 LUNA,并收到 1 个 UST;反之当 UST 交易低于挂钩时,用户可以向系统发送 1 美元的 UST,以获得 1 美元的 LUNA(在这两种情况下,用户被激励进行套利,从而帮助维持 UST 与美元的挂钩)。

GYRO 则通过类似看涨期权的“债券机制”的设计,选择把套利空间留给市场参与者——为了对抗货币牛市和熊市所产生的波动,Gyro 对铸造或赎回 GYRO 收取费用,以保证协议的偿付能力:

这就意味着除了通过用户在看涨期权逻辑下的市场博弈之外为协议获取更多流动性,更关键的是通过动态铸造 GYRO 代币,让协议拥有了赚取系统收入的能力。

也即对用户而言,无论是牛是熊,价格是涨是跌,几乎可以说是确定性的稳定收益,只不过多少而已。

且在后者中,协议所有初始利润中的 90% 都分配给质押者,剩下的 10% 分配给DAO,这种超高的分润比例,无疑会刺激用户长期持有并质押 GYRO,如此一来,便会吸引无数追求利润的用户购买 GYRO 并直接质押,形成一个正向循环。

小结

根据区块链和加密市场的历史发展逻辑,一旦赛道之上有龙头产品跑了出来,验证了基本市场逻辑的正确性,后续整个赛道就会有其它的优质标的获得价值重估,从这个角度看,最近 Luna (UST)的崛起,注定会为后续算法稳定币赛道的进一步发展和爆发带来足够的助力。

因而像 Gyro 这样的算稳赛道后发的新物种,倒是颇有可能成为承接赛道后续爆发红利的潜在标的,它们后续发展的关键也在于能否复刻类似 UST 的路径:

能否围绕以稳定币为核心的生态搭建,进一步推动支付、衍生品和投资组合构建,扩展链上链下场景需求,逐步刺激 Gyro 等的需求,以提振原生代币币价,从而走向正循环。

凡是过去,皆为序章,从 UST 到后续可能的新秀 Gyro 等等,这也算是算稳赛道接下来的明牌机遇。